法定相続人と法定相続分

| 配偶者 (常に相続人) | 子 (第1順位) | 父母 (第2順位) | 兄弟姉妹 (第3順位) | |

| 法定相続分 | 2分の1 | 2分の1 | ||

| 〃 | 3分の2 | いない | 3分の1 | |

| 〃 | 4分の3 | いない | いない | 4分の1 |

特別受益者の相続分

共同相続人の中に被相続人から遺贈を受け、又は結婚若しくは養子縁組のため若しくは生計の資本として贈与を受けたもの(特別受益者)がいる場合、それをまったく考慮しないで法定相続分どおりに分配したのでは共同相続人間に不公平が生じる。そこで、民法903条により特別受益者はその特別受益を相続財産に持ち戻すものとしています。

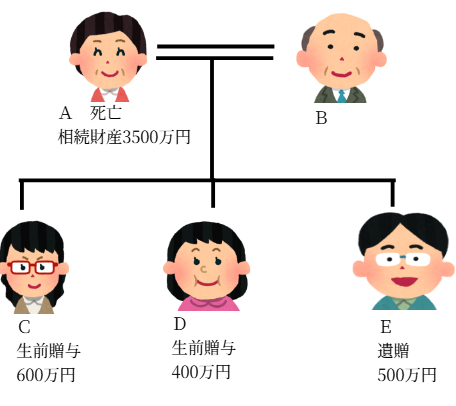

Aが死亡し、その時の相続財産は3500万円であった。

ここで基礎となる相続財産(みなし相続財産)を決定する。

C、Dが生前に受けた600万円と400万円をAの相続財産に計算上戻す。

Eの遺贈分500万円はまだ受けていないのでAの相続財産には戻さない。

∴みなし相続財産=3500万円+600万円+400万円=4500万円

法定相続分は

B 6分の3

C 6分の1

D 6分の1

E 6分の1

となるので、具体的な相続分を計算する。

B:4500万円×(6分の3) = 2250万円

C:4500万円×(6分の1)ー600万円= 150万円 (既に受けている600万円を引いている)

D:4500万円×(6分の1)ー400万円= 350万円 (既に受けている400万円を引いている)

E:4500万円×(6分の1)ー500万円= 250万円 (遺贈でもらえる500万円を引いている)

(Eは別途遺贈500万円を受け取る)

超過受益がある場合

具体的な相続分を計算した結果、その額が0以下となる(受益額が相続分以上となる)場合、超過受益を返還する必要はないですが、

その相続において新たに財産を取得することはできません。

<相続財産が不動産である時の持分の計算>

上図の相続関係を例にすると、B、C、D、Eの持分の比率は

B:C:D:E=3:1:1:1

である。このうちCの特別受益額が超過していたとしたら、Cは財産を取得することはできないため

Cを除いたB,D,Eの持分の比率は

B:D:E=3:1:1

であるから、不動産の登記をする際の持分は以下のようになる。

B 持分5分の3

D 持分5分の1

E 持分5分の1

08201

例外

被相続が遺贈財産あるいは贈与財産を相続財産に持ち戻さないという意思表示をすれば、それに従います。

この意思表示は、遺言でも生前でも構いません。

38901

婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について持ち戻さない旨の意思を表示したものと推定されます。

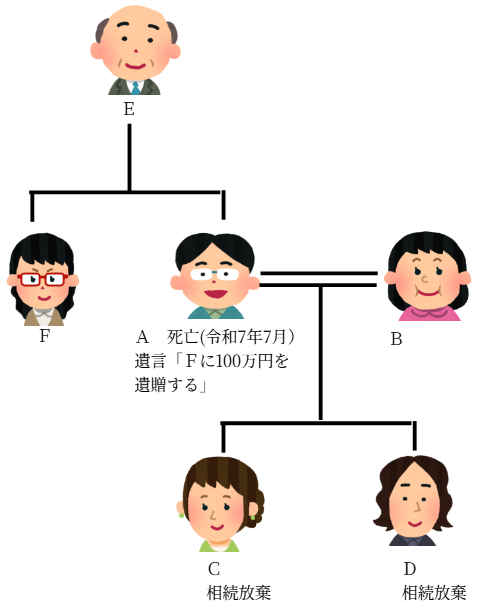

事例1(共同相続人以外への遺贈ケース)

Aは死亡した。

遺言にF(姉)に100万円を遺贈することが記載してあった。

相続財産は1000万円である。

CとDは相続放棄をした。

この時のAの相続人とそれぞれの相続分はいくらか?

B、Eが相続人となる。

Aの相続財産は、1000万円から相続人ではないFへの遺贈100万円を控除した900万円となる。

よって、B、Eの相続分は

B:900万円 ×(3分の2)= 600万円

E:900万円 ×(3分の1)= 300万円

(なお、Fは遺贈100万円を受け取る)

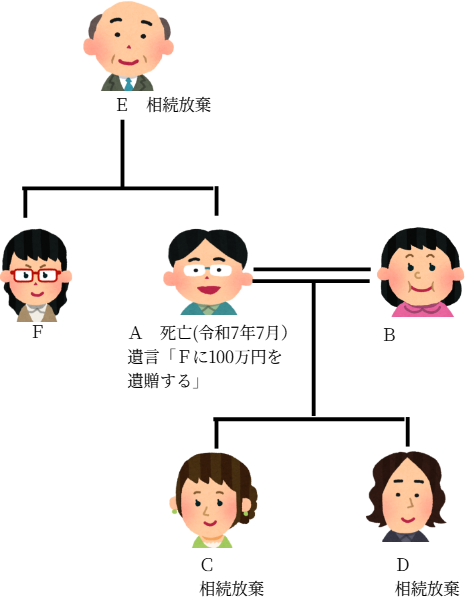

事例2(共同相続人への遺贈ケース)

Aは死亡した。

遺言にF(姉)に100万円を遺贈することが記載してあった。

相続財産は1000万円である。

CとDとEは相続放棄をした。

この時のAの相続人とそれぞれの相続分はいくらか?

B、Fが相続人となる。

Aの相続財産1000万円のうち、100万円は相続人であるFに遺贈される。これは特別受益である。

よって、B、Fの相続分は

B:1000万円 ×(4分の3)= 750万円

F:1000万円 ×(4分の1)ー100万円 = 150万円

(Fは別途遺贈100万円を受け取る)

522503